Per le lavoratrici in generale, e ancora di più per quelle autonome, la maternità può rappresentare un traguardo difficile, specie sotto l'aspetto della conciliazione degli impegni professionali con l'accudimento di un figlio. Anche la previdenza però ha un suo peso: e se le dipendenti con contratto di lavoro subordinato hanno le spalle più o meno coperte, con contributi certi in caso di maternità, cosa succede invece a una freelance che diventa mamma?

La prima cassa a cui fare riferimento – al netto di quelle che raccolgono specifiche categorie di professionisti –  è senz'altro l'Inps, che con la sua Gestione separata include tutte quelle figure che svolgono un'attività in proprio e senza una cassa professionale di riferimento – oppure con un lavoro parallelo non ascrivibile a queste. Vi rientrano gli autonomi ma anche chi ha all'attivo rapporti di collaborazione coordinata e continuativa, gli incaricati alla vendita a domicilio e così via.

è senz'altro l'Inps, che con la sua Gestione separata include tutte quelle figure che svolgono un'attività in proprio e senza una cassa professionale di riferimento – oppure con un lavoro parallelo non ascrivibile a queste. Vi rientrano gli autonomi ma anche chi ha all'attivo rapporti di collaborazione coordinata e continuativa, gli incaricati alla vendita a domicilio e così via.

La Repubblica degli Stagisti aveva affrontato la questione della maternità delle lavoratrici non subordinate nel 2012, e ci torna adesso per verificare come le cose rispetto ad allora siano cambiate. Le criticità riscontrate sono almeno due. La prima, la più pesante e sottolineata nella precedente inchiesta, è che non esiste un importo minimo di cui tutte le future mamme possano beneficiare a prescindere dal reddito, come succede invece per le casse private. Ed è addirittura possibile in alcuni casi restarne fuori, pur avendo pagato regolari contributi. Il perché è presto spiegato.

Per l'accesso al sussidio, restano per i potenziali beneficiari i paletti di sempre: il diritto scatta a seguito del versamento di «almeno tre mensilità di contributi maggiorati dello 0,72% (percentuale da aggiungere alla propria aliquota per la copertura di eventi quali la maternità, ndr) nei 12 mesi che precedono quello di inizio del periodo indennizzabile per maternità» come conferma l'ufficio stampa Inps alla Repubblica degli Stagisti. Per districarsi in un metodo di calcolo che assomiglia a un rebus può essere utile studiarsi la circolare Inps del 4 aprile 2018 numero 61, che illustra come tale importo minimo debba essere pari a circa 1000 euro, suddiviso su almeno tre mensilità per chi ha un'aliquota del 25%.

Un po' di più, intorno a 1330 per chi paga aliquote del 33-34%. E attenzione al riferimento della circolare ai due parametri del minimale e del massimale, per il 2018 rispettivamente di 15.710 e 101.427 euro. Di primo acchito sembrerebbero corrispondere al perimetro di reddito al di fuori del quale si resta esclusi dall'indennità. Non è così, come sembrerebbero suggerire anche alcune risposte dell'Inps all'intervista di questo giornale, in cui si specifica per esempio che «nel caso di conseguimento di un reddito annuo superiore al massimale l'indennità di maternità deve essere calcolata senza tener conto dei redditi eccedenti il massimale». Caso pressoché di scuola parlandosi di cifre superiori ai 100mila euro (quante lavoratrici autonome in età fertile guadagnano oggi più di 7mila euro al mese?).

Viaggiando invece su termini più aderenti alla realtà, si vede come il sussidio di maternità ci sarà anche per chi guadagna cifre sotto i 15.700 euro l'anno. Ma non per tutte. Tutto a posto per una partita Iva che, poniamo, percepisca 1250 euro al mese, pagando contributi per circa 3mila euro annui: riceverà un assegno poco sotto i 5mila euro. «L'importo dell'indennità è pari all'80% del reddito medio giornaliero» chiarisce infatti l'Inps, spettanti per «un periodo di 5 mesi + 1 giorno» e erogati «per i due mesi antecedenti la data presunta del parto e i tre mesi successivi alla data effettiva».

Ma attenzione: se invece i contributi versati sono più bassi, e risultano al di sotto della soglia dei mille euro nell'anno precedente la gestazione, l'indennità sparisce. L'ipotesi non è remota perché l'inquadramento a partita Iva – tipico per un freelance – prevede la possibilità di scaricare molti costi. E molti professionisti e professioniste lo fanno in modo da ridurre il cosiddetto imponibile, la cifra su cui si pagano le tasse. Così, una freelance che guadagna 8mila euro annui potrebbe, di deduzione in deduzione, scendere magari a 3.500 euro annui di imponibile, cioè 650 al mese, e pagare i contributi commisurati a quella cifra. In una situazione come questa l'Inps non riconosce nulla, perché i contributi sono troppo esigui.

Il secondo nodo è che, a leggere i requisiti richiesti per accedere alla misura, si scopre che la freelance che svolga una doppia attività, e sia iscritta anche a una cassa professionale oltre a quella più generale della Gestione separata, resterà automaticamente esclusa dal sussidio, pur avendo versato contributi per quella parte del suo lavoro non collegata a albi professionali (con relativa cassa). Soldi che di fatto cadranno nel vuoto, a  qualunque importo ammontino. Un caso esemplificativo: la futura mamma è avvocata e iscritta alla Cassa forense, ma negli spazi di tempo libero svolge un'attività diversa per cui è iscritta alla Gestione separata e che di fatto frutta di più della precedente, comportando anche maggiori contributi. Non importa: la cassa a cui andare a bussare per ricevere il sussidio sarà comunque quella forense.

qualunque importo ammontino. Un caso esemplificativo: la futura mamma è avvocata e iscritta alla Cassa forense, ma negli spazi di tempo libero svolge un'attività diversa per cui è iscritta alla Gestione separata e che di fatto frutta di più della precedente, comportando anche maggiori contributi. Non importa: la cassa a cui andare a bussare per ricevere il sussidio sarà comunque quella forense.

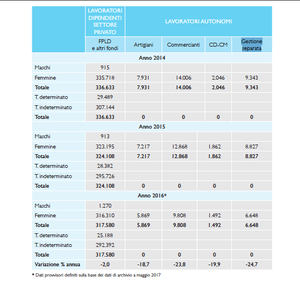

Non sorprende allora che il numero di iscritte sia passato dalle circa 700mila del 2011 alle 451.853 del 2017. Un calo pesante, ben il 35% in meno, che testimonierebbe anche una crescente fuoriuscita delle donne dal mercato del lavoro. E il dato sulle effettive beneficiarie delle prestazioni è davvero bassissimo: «7274 nel 2016 e 5967 (dato provvisorio) nel 2017» fa sapere l'ufficio stampa Inps. Nel 2010 erano duemila in più.

Anche il Rapporto annuale 2017 dell'Inps lo mette in evidenza: «Il numero di figli per donna è pari a 1,34 nel 2016 – 1,27 se si escludono le donne straniere che danno alla luce figli in Italia – in calo costante ormai da anni, mentre il tasso di occupazione rimane in media al di sotto del 50%». Ragione per cui le donne italiane fanno sempre meno figli: «L’evidenza internazionale suggerisce che esiste una correlazione positiva tra lavoro delle donne e natalità» sottolinea ancora il rapporto. «Dove l’occupazione delle donne è più alta, è più elevata anche la natalità perché più donne scelgono di fare un figlio e, soprattutto, di farne più di uno».

Una buona notizia è che i requisiti di accesso all'indennità sono in parte cambiati rispetto al passato. Questa volta in positivo. Fino al 14 giugno 2017, data di entrata in vigore della legge 81/2017, «l’indennità di maternità era corrisposta solo a fronte di effettiva astensione dall’attività lavorativa» fanno sapere dall'Inps. Adesso invece tale condizione non serve più: «L’art.13 prevede che l’indennità sia riconosciuta a prescindere dall’effettiva astensione dal lavoro». Non interviene invece sugli iscritti alla Gestione separata la modifica apportata con il decreto legislativo 80/2015, in base a cui il diritto all'indennità matura anche in caso di mancato versamento dei relativi contributi previdenziali da parte del committente. E il motivo è evidente, perché sono i freelance stessi a essere responsabili dell’adempimento dell'obbligo contributivo.

Ilaria Mariotti

Community